《國家開放大學(xué) 財(cái)務(wù)報(bào)表分析作業(yè)01任務(wù)(全)》由會(huì)員分享��,可在線閱讀���,更多相關(guān)《國家開放大學(xué) 財(cái)務(wù)報(bào)表分析作業(yè)01任務(wù)(全)(4頁珍藏版)》請(qǐng)?jiān)谘b配圖網(wǎng)上搜索��。

1��、真誠為您提供優(yōu)質(zhì)參考資料�,若有不當(dāng)之處����,請(qǐng)指正。

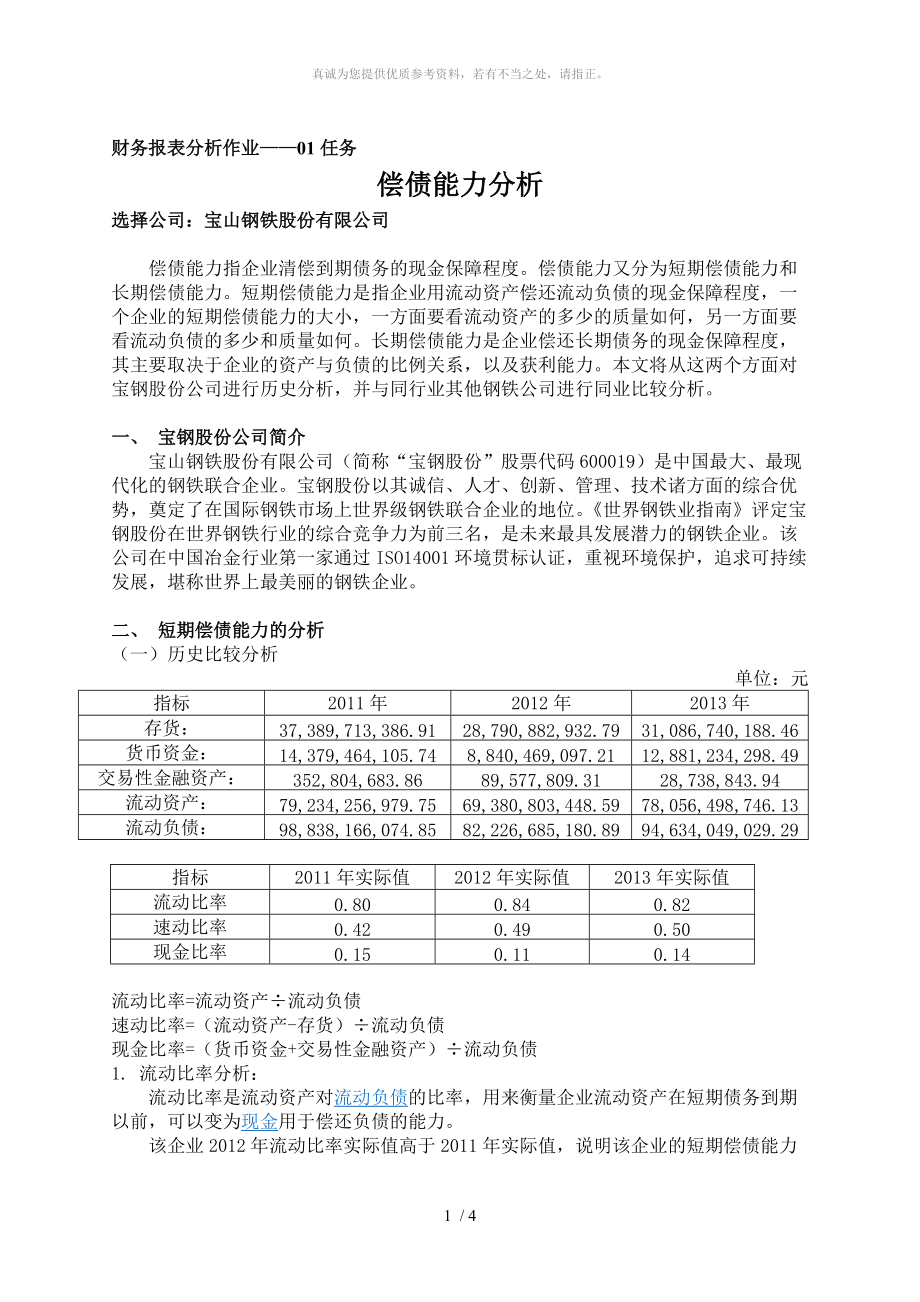

財(cái)務(wù)報(bào)表分析作業(yè)——01任務(wù)

償債能力分析

選擇公司:寶山鋼鐵股份有限公司

償債能力指企業(yè)清償?shù)狡趥鶆?wù)的現(xiàn)金保障程度����。償債能力又分為短期償債能力和長期償債能力。短期償債能力是指企業(yè)用流動(dòng)資產(chǎn)償還流動(dòng)負(fù)債的現(xiàn)金保障程度��,一個(gè)企業(yè)的短期償債能力的大小����,一方面要看流動(dòng)資產(chǎn)的多少的質(zhì)量如何,另一方面要看流動(dòng)負(fù)債的多少和質(zhì)量如何��。長期償債能力是企業(yè)償還長期債務(wù)的現(xiàn)金保障程度�����,其主要取決于企業(yè)的資產(chǎn)與負(fù)債的比例關(guān)系����,以及獲利能力。本文將從這兩個(gè)方面對(duì)寶鋼股份公司進(jìn)行歷史分析��,并與同行業(yè)其他鋼鐵公司進(jìn)行同業(yè)比較分析����。

一、寶鋼股份公司簡(jiǎn)介

2�����、

寶山鋼鐵股份有限公司(簡(jiǎn)稱“寶鋼股份”股票代碼600019)是中國最大��、最現(xiàn)代化的鋼鐵聯(lián)合企業(yè)�。寶鋼股份以其誠信����、人才�、創(chuàng)新、管理�、技術(shù)諸方面的綜合優(yōu)勢(shì),奠定了在國際鋼鐵市場(chǎng)上世界級(jí)鋼鐵聯(lián)合企業(yè)的地位���?!妒澜玟撹F業(yè)指南》評(píng)定寶鋼股份在世界鋼鐵行業(yè)的綜合競(jìng)爭(zhēng)力為前三名�,是未來最具發(fā)展?jié)摿Φ匿撹F企業(yè)。該公司在中國冶金行業(yè)第一家通過ISO14001環(huán)境貫標(biāo)認(rèn)證��,重視環(huán)境保護(hù)����,追求可持續(xù)發(fā)展,堪稱世界上最美麗的鋼鐵企業(yè)�。

二、短期償債能力的分析

(一)歷史比較分析

單位:元

指標(biāo)

2011年

2012年

2013年

存貨:

37,

3��、389,713,386.91

28,790,882,932.79

31,086,740,188.46

貨幣資金:

14,379,464,105.74

8,840,469,097.21

12,881,234,298.49

交易性金融資產(chǎn):

352,804,683.86

89,577,809.31

28,738,843.94

流動(dòng)資產(chǎn):

79,234,256,979.75

69,380,803,448.59

78,056,498,746.13

流動(dòng)負(fù)債:

98,838,166,074.85

82,226,685,180.89

94,634,049,029.29

4�、

指標(biāo)

2011年實(shí)際值

2012年實(shí)際值

2013年實(shí)際值

流動(dòng)比率

0.80

0.84

0.82

速動(dòng)比率

0.42

0.49

0.50

現(xiàn)金比率

0.15

0.11

0.14

流動(dòng)比率=流動(dòng)資產(chǎn)流動(dòng)負(fù)債

速動(dòng)比率=(流動(dòng)資產(chǎn)-存貨)流動(dòng)負(fù)債

現(xiàn)金比率=(貨幣資金+交易性金融資產(chǎn))流動(dòng)負(fù)債

1. 流動(dòng)比率分析:

流動(dòng)比率是流動(dòng)資產(chǎn)對(duì)流動(dòng)負(fù)債的比率,用來衡量企業(yè)流動(dòng)資產(chǎn)在短期債務(wù)到期以前���,可以變?yōu)楝F(xiàn)金用于償還負(fù)債的能力���。

該企業(yè)2012年流動(dòng)比率實(shí)際值高于2011年實(shí)際值,說明該企業(yè)的短期償債能力比前一年有所提升��。而13年則高于11年和12年

5�、,說明企業(yè)短期償債能力整體開始好轉(zhuǎn)�,使企業(yè)償債風(fēng)險(xiǎn)大減少。

2.速動(dòng)比率分析:

速動(dòng)比率��,是指速動(dòng)資產(chǎn)對(duì)流動(dòng)負(fù)債的比率����。它是衡量企業(yè)流動(dòng)資產(chǎn)中可以立即變現(xiàn)用于償還流動(dòng)負(fù)債的能力。

11年速動(dòng)比率最低為0.42�,說明企業(yè)的短期償債能力和流動(dòng)性不足,速動(dòng)比率低���,說明流動(dòng)資產(chǎn)中可速變現(xiàn)的資產(chǎn)少����,還貸能力差��,而12年,13年略有好轉(zhuǎn)�����。

3.現(xiàn)金比率分析:

現(xiàn)金比率是通過計(jì)算公司現(xiàn)金以及現(xiàn)金等價(jià)資產(chǎn)總量與當(dāng)前流動(dòng)負(fù)債的比率�����,來衡量公司資產(chǎn)的流動(dòng)性��。

本公司2012年現(xiàn)金比率較前一年下降了0.04,說明企業(yè)用現(xiàn)金償還短期債務(wù)的能力有所下降,主要原因是流動(dòng)資產(chǎn)和現(xiàn)金類資產(chǎn)較前一年都大幅下降����。13

6、年比12年現(xiàn)金比率有所上長���,公司償債能力比12年有所好轉(zhuǎn)。

通過上述分析�����,可以得出結(jié)論����,寶鋼13年短期償債能力比往年來說有所好轉(zhuǎn)����,但總體償款能還是比較差����,應(yīng)加強(qiáng)管理�,節(jié)省成本����,減少存貨�����,收回應(yīng)收款�,提高企業(yè)的償債能力�。

(二)同業(yè)比較分析

在這里���,我們將選用其它鋼鐵公司13年的財(cái)務(wù)數(shù)據(jù)與寶鋼公司進(jìn)行對(duì)比����,用以分析寶鋼公司的短期償債能力���。

單位:元

指標(biāo)

寶鋼2013

武鋼2013

包鋼2013

存貨:

31,086,740,188.46

11,989,709,769.79?

16,342,613,852.23

貨

7���、幣資金:

12,881,234,298.49

1,958,588,491.93

4,116,105,466.12

交易性金融資產(chǎn):

28,738,843.94

/

/

流動(dòng)資產(chǎn):

78,056,498,746.13

23,236,695,702.15

28,598,272,447.47

流動(dòng)負(fù)債:

94,634,049,029.29

49,528,627,439.17

54,194,212,193.78

指標(biāo)

寶鋼2013年

武鋼2013年

包鋼2013年

流動(dòng)比率

0.82

0.47

0.53

速動(dòng)比率

0.50

0.23

0.23

8�、

現(xiàn)金比率

0.14

0.04

0.08

1. 流動(dòng)比率分析

可以看出,寶鋼2013年流動(dòng)比率實(shí)際值遠(yuǎn)高于同年武鋼的實(shí)際值�,也高于包鋼的實(shí)際值��,說明寶鋼公司的短期償債能力有明顯優(yōu)勢(shì)����。

2.速動(dòng)比率分析

寶鋼公司2013年速動(dòng)比率實(shí)際值比武鋼與包鋼公司高出一倍有余����,說明寶鋼公司的短期償債能力遠(yuǎn)高于武鋼公司和包鋼公司����。

3.現(xiàn)金比率分析

寶鋼公司2013年的現(xiàn)金比率略高于武鋼公司和包鋼公司,說明寶鋼公司用現(xiàn)金償還短期債務(wù)的能力有優(yōu)勢(shì)。

通過上述分析��,可以最后得出結(jié)論:寶鋼公司的綜合短期償債能力明顯高于武鋼公司和包鋼公司����。

三��、 長期償債能力的分析

由于長期債務(wù)的期限

9���、長����,企業(yè)的長期償債能力主要取決于企業(yè)資產(chǎn)與負(fù)債的比例關(guān)系��,以及獲利能力�。因此���,我們將從資產(chǎn)負(fù)債率、產(chǎn)權(quán)比率和有形凈值債務(wù)率三方面對(duì)寶鋼公司的長期償債能力進(jìn)行近兩年的比較和分析�。

(一)歷史比較分析

寶鋼公司近三年的數(shù)值比較。

資產(chǎn)負(fù)債率=(負(fù)債總額資產(chǎn)總額)100%

產(chǎn)權(quán)比率=(負(fù)債總額所有者權(quán)益總額)100%

有形凈值債務(wù)率=【負(fù)債總額(所有者權(quán)益-無形資產(chǎn)凈值)】100%

單位:元

指標(biāo)

2013年

2012年

2011年

無形資產(chǎn):

6,878,417,865.39

6,152,529,015.20

8,126,173,826.75

所有者權(quán)益:

120,

10����、065,930,841.81

103,786,353,239.34

98,620,012,157.83

資產(chǎn)總額:

226,668,339,828.21

214,357,301,000.24

231,099,745,829.88

負(fù)債總額

106,602,408,986.40

97,015,543,008.48

117,629,749,529.61

指標(biāo)

2013年實(shí)際值

2012年實(shí)際值

2011年實(shí)際值

資產(chǎn)負(fù)債率

47%

45%

51%

產(chǎn)權(quán)比率

89%

93%

119%

有形凈值債務(wù)率

94%

99%

130%

11��、

1.資產(chǎn)負(fù)債率分析

資產(chǎn)負(fù)債率反映總資產(chǎn)中有多大比例是通過負(fù)債取得的�����,資產(chǎn)負(fù)債率越低���,企業(yè)償債越有保證,相應(yīng)的貸款也就越安全�。另外一個(gè)方面�,也就是說資產(chǎn)負(fù)債率越高�����,公司的償債能力會(huì)降低��,相應(yīng)的償債風(fēng)險(xiǎn)也會(huì)提高�。從這三年來看寶鋼公司的資產(chǎn)負(fù)債率比較穩(wěn)定。說明其長期償債能力略有提高�。

2.產(chǎn)權(quán)比率分析

產(chǎn)權(quán)比率是負(fù)債總額與所有者權(quán)益總額之間的比率���,也稱債務(wù)股權(quán)比率��。產(chǎn)權(quán)比率側(cè)重于揭示債務(wù)資本與權(quán)益資本的相互關(guān)系,其反映的償債能力是以凈資產(chǎn)為物質(zhì)保障的����。寶鋼公司的產(chǎn)權(quán)比率三年來有所下降,這也說明其長期償債能力較前兩年有所好轉(zhuǎn)����。但其凈資產(chǎn)數(shù)量極小��,在這里�����,我們將結(jié)合有形凈值債務(wù)率做進(jìn)一步分析。

12��、

3.有形凈值債務(wù)率分析

有形凈值債務(wù)率揭示了負(fù)債總額與有形資產(chǎn)凈值之間的關(guān)系。寶鋼公司2012年為99%����,較前一年有所好轉(zhuǎn)��,2013年為94%���,說明企業(yè)用有形凈值償還長期債務(wù)的能力有所提升,但仍需注意風(fēng)險(xiǎn)�。

通過上述三個(gè)指標(biāo)的分析,我們們可以得出結(jié)論:寶鋼公司充分利用的財(cái)務(wù)杠桿��,這樣可能會(huì)使企業(yè)快速發(fā)展�,但資本結(jié)構(gòu)還需要進(jìn)一步調(diào)整����,以提高長期償債能力的保障程度�����。

(2) 同業(yè)比較分析

單位:元

指標(biāo)

寶鋼2013

武鋼2013

包鋼2013

無形資產(chǎn):

6,878,417,865.39

1,060,078,668.58

2,320,193,104.06

所有者權(quán)益

13����、:

120,065,930,841.81

37,128,434,595.11

19,120,112,829.02

資產(chǎn)總額:

226,668,339,828.21

94,676,400,615.56

87,924,141,735.30

負(fù)債總額:

106,602,408,986.40

57,547,966,020.45

68,804,028,906.28

指標(biāo)

寶鋼2013年實(shí)際值

武鋼2013年實(shí)際值

包鋼2013年實(shí)際值

資產(chǎn)負(fù)債率

47%

61%

78%

產(chǎn)權(quán)比率

89%

155%

360%

有形凈值債務(wù)率

94%

16

14����、0%

410%

我們可以看出�,寶鋼公司資產(chǎn)負(fù)債率遠(yuǎn)低于武鋼公司和包鋼公司���,說明寶鋼公司負(fù)債總額占資產(chǎn)總額的比例較武鋼公司和包鋼公司少,說明其長期償債能力比武鋼公司和包鋼公司有保障�。

寶鋼公司的產(chǎn)權(quán)比率和有形凈值債務(wù)率均遠(yuǎn)低于武鋼公司和包鋼公司����,這也說明其長期償債能力遠(yuǎn)優(yōu)于武鋼和包鋼公司。

四、結(jié)論

通過以上對(duì)寶鋼公司財(cái)務(wù)數(shù)據(jù)�����,以及和同行業(yè)的武鋼和包鋼公司的數(shù)據(jù)對(duì)比�,我們可以得出如下結(jié)論:

寶鋼公司的短期償債能力較往年有所下降,但幅度不大�,較為穩(wěn)定���,可能受到國內(nèi)外經(jīng)濟(jì)環(huán)境的影響和制約��。但其綜合短期償債能力明顯優(yōu)于同行業(yè)的武鋼公司略差于包鋼公司。

寶鋼公司的長期償債能力無論從歷史的角度還是與武鋼包鋼公司相比����,都有較明顯的改善,可見公司對(duì)資本結(jié)構(gòu)不斷地進(jìn)行著調(diào)整��,以不斷發(fā)展壯大�,并同時(shí)注意了風(fēng)險(xiǎn)�����。但仍需進(jìn)一步優(yōu)化結(jié)構(gòu)���。

4 / 4

國家開放大學(xué) 財(cái)務(wù)報(bào)表分析作業(yè)01任務(wù)(全)

國家開放大學(xué) 財(cái)務(wù)報(bào)表分析作業(yè)01任務(wù)(全)