《注冊(cè)會(huì)計(jì)師 CPA 公司戰(zhàn)略與風(fēng)險(xiǎn)管理 第70講》由會(huì)員分享���,可在線閱讀,更多相關(guān)《注冊(cè)會(huì)計(jì)師 CPA 公司戰(zhàn)略與風(fēng)險(xiǎn)管理 第70講(3頁(yè)珍藏版)》請(qǐng)?jiān)谘b配圖網(wǎng)上搜索���。

1���、

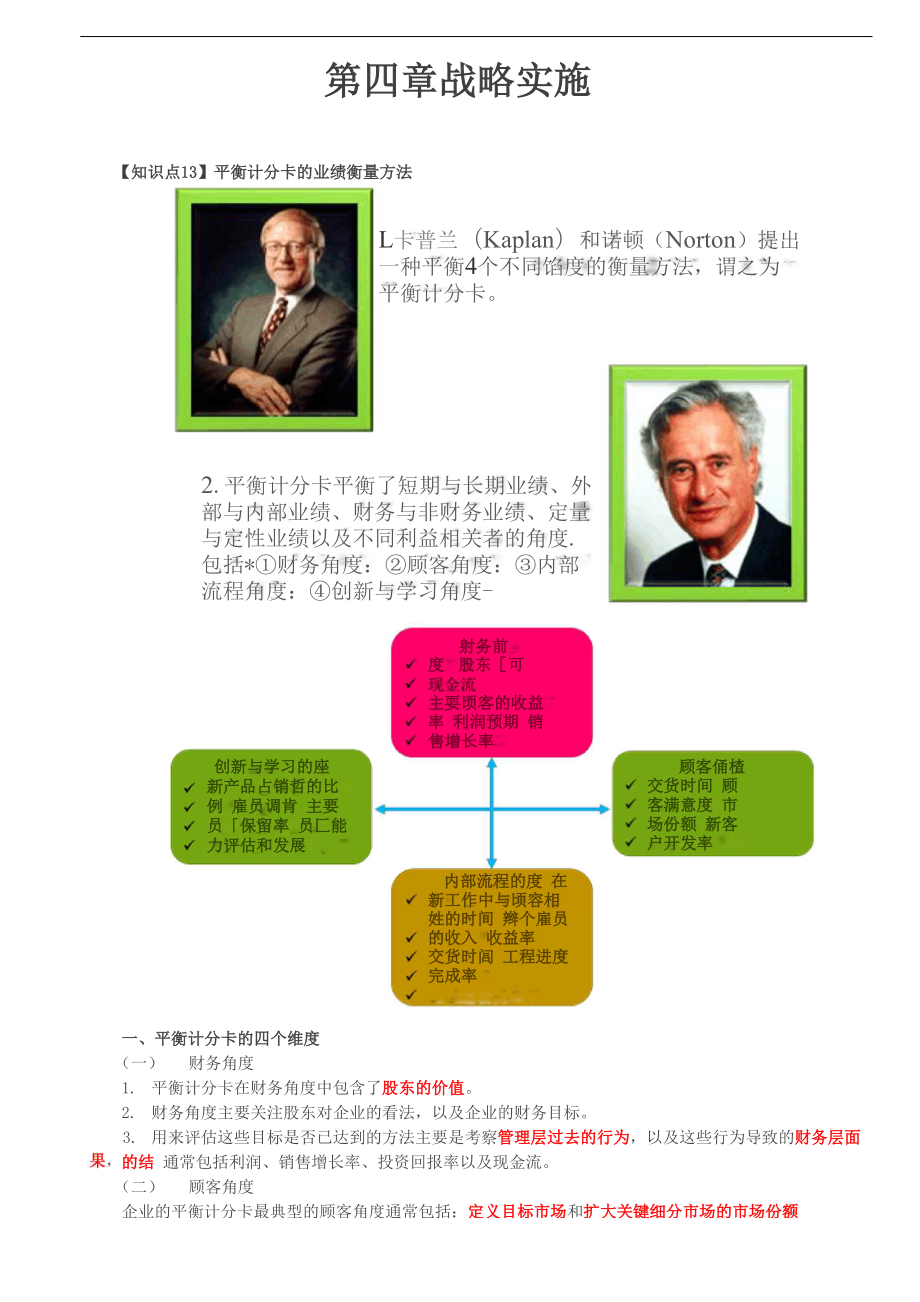

【知識(shí)點(diǎn)13】平衡計(jì)分卡的業(yè)績(jī)衡量方法

內(nèi)部流程的度 在新工作中與頃容相 姓的時(shí)間 辮個(gè)雇員的收入 收益率

交貨時(shí)閭 工程進(jìn)度完成率

主耍頃客的收益率 利潤(rùn)預(yù)期 銷售增長(zhǎng)率

創(chuàng)新與學(xué)習(xí)的座 新產(chǎn)品占銷哲的比例 雇員調(diào)肯 主要員「保留率 員匚能力評(píng)估和發(fā)展

顧客俑楂 交貨時(shí)間 顧客滿意度 市場(chǎng)份額 新客戶開(kāi)發(fā)率

射務(wù)前度 股東[可報(bào)

第四章戰(zhàn)略實(shí)施

L卡普蘭(Kaplan)和諾頓(Norton)提出 一種平衡4個(gè)不同餡度的衡量方法,謂之為 平衡計(jì)分卡���。

2.平衡計(jì)分卡平衡了短期與長(zhǎng)期業(yè)績(jī)���、外 部與內(nèi)部業(yè)績(jī)、財(cái)務(wù)與非財(cái)務(wù)業(yè)績(jī)���、定量 與定性業(yè)績(jī)以及不同利益相關(guān)者的角度. 包括*

2���、①財(cái)務(wù)角度:②顧客角度:③內(nèi)部 流程角度:④創(chuàng)新與學(xué)習(xí)角度-

一���、平衡計(jì)分卡的四個(gè)維度

(一) 財(cái)務(wù)角度

1. 平衡計(jì)分卡在財(cái)務(wù)角度中包含了股東的價(jià)值。

2. 財(cái)務(wù)角度主要關(guān)注股東對(duì)企業(yè)的看法���,以及企業(yè)的財(cái)務(wù)目標(biāo)���。

3. 用來(lái)評(píng)估這些目標(biāo)是否已達(dá)到的方法主要是考察管理層過(guò)去的行為,以及這些行為導(dǎo)致的財(cái)務(wù)層面的結(jié) 通常包括利潤(rùn)���、銷售增長(zhǎng)率���、投資回報(bào)率以及現(xiàn)金流。

(二) 顧客角度

企業(yè)的平衡計(jì)分卡最典型的顧客角度通常包括:定義目標(biāo)市場(chǎng)和擴(kuò)大關(guān)鍵細(xì)分市場(chǎng)的市場(chǎng)份額

滯后指標(biāo)

目標(biāo)市場(chǎng)的銷售額(或市場(chǎng)份額)以及客戶保留率���、新客戶開(kāi)發(fā)率���、 客戶滿意度和盈利率。

領(lǐng)先指標(biāo)

①

3���、時(shí)間���、質(zhì)量、價(jià)格���、可選性���、客戶關(guān)系和企業(yè)形象。

② 領(lǐng)先指標(biāo)的設(shè)定取決于企業(yè)的戰(zhàn)略和對(duì)目標(biāo)市場(chǎng)的價(jià)值定位���。

(三) 內(nèi)部流程角度

把管理重心放在流程再造上將對(duì)促進(jìn)組織改進(jìn)起到一個(gè)十分重要的作用���。運(yùn)用平衡計(jì)分卡的一個(gè)重要原因就在 于它對(duì)業(yè)務(wù)流程的關(guān)注。

(四) 創(chuàng)新與學(xué)習(xí)角度

1. 平衡計(jì)分卡最大的優(yōu)點(diǎn)就是能夠把創(chuàng)新與學(xué)習(xí)列為4個(gè)角度中的一個(gè)

2. 創(chuàng)新與學(xué)習(xí)角度對(duì)任何企業(yè)能否成功執(zhí)行戰(zhàn)略都起到了舉足輕重的作用���。

3. 平衡計(jì)分卡能否成功運(yùn)用的關(guān)鍵就是能否把企業(yè)戰(zhàn)略和這個(gè)角度很好地銜接起來(lái)

4. 企業(yè)唯有不斷學(xué)習(xí)與創(chuàng)新���,才能實(shí)現(xiàn)長(zhǎng)遠(yuǎn)的發(fā)展。

二���、 平衡計(jì)分卡的特點(diǎn)

1. 平衡

4���、計(jì)分卡為企業(yè)戰(zhàn)略管理提供強(qiáng)有力的支持���。

2. 平衡計(jì)分卡可以提高企業(yè)整體管理效率。

3. 注重團(tuán)隊(duì)合作���,防止企業(yè)管理機(jī)能失調(diào)���。

4. 平衡計(jì)分卡可提高企業(yè)激勵(lì)作用,擴(kuò)大員工的參與意識(shí)���。

5. 平衡計(jì)分卡可以使企業(yè)信息負(fù)擔(dān)降到最少���。

三、 平衡計(jì)分卡的作用

1. 平衡計(jì)分卡的出現(xiàn)���,使得傳統(tǒng)的績(jī)效管理從人員考核和評(píng)估的工具轉(zhuǎn)變成戰(zhàn)略實(shí)施工具���。

2. 平衡計(jì)分卡的出現(xiàn),使得領(lǐng)導(dǎo)者擁有了全面的統(tǒng)籌戰(zhàn)略���、人員���、流程和執(zhí)行四個(gè)關(guān)鍵因素的管理工具���。

3. 平衡計(jì)分卡的出現(xiàn)���,使得領(lǐng)導(dǎo)者擁有了可以平衡長(zhǎng)期和短期���、內(nèi)部和外部,確保持續(xù)發(fā)展的管理工具���。

4. 平衡計(jì)分卡被譽(yù)為近75年來(lái)世界上最重要

5���、的管理工具和方法。

【經(jīng)典題解?多選題】甲公司是一家不銹鋼生產(chǎn)企業(yè)���,為了提高企業(yè)競(jìng)爭(zhēng)力���,甲公司決定運(yùn)用平衡計(jì)分卡衡 量公司績(jī)效。并選取了銷售增長(zhǎng)率���、預(yù)期利潤(rùn)���、交貨時(shí)間���、客戶滿意度等作為績(jī)效衡量指標(biāo)。甲公司選取的績(jī) 效衡量指標(biāo)涵蓋的角度有( )���。(2016年)

A. 財(cái)務(wù)角度

B. 內(nèi)部流程角度

C. 創(chuàng)新與學(xué)習(xí)角度

D. 顧客角度

【答案】ABD

【解析】銷售增長(zhǎng)率���、預(yù)期利潤(rùn)屬于財(cái)務(wù)角度;交貨時(shí)間屬于內(nèi)部流程角度和顧客角度���;客戶滿意度屬于顧 客角度���。

【經(jīng)典題解?多選題】順通公司是一家快遞公司,2016年���,順通公司開(kāi)始使用平衡計(jì)分卡衡量公司業(yè)績(jī)���,并 選取了業(yè)務(wù)量增長(zhǎng)率、交貨時(shí)間

6���、���、主要員工保留率���、預(yù)期利潤(rùn)等指標(biāo)作為業(yè)績(jī)衡量指標(biāo)。上述指標(biāo)涵蓋的角度 有( )���。(2017 年)

A. 創(chuàng)新與學(xué)習(xí)角度

B. 顧客角度

C. 內(nèi)部流程角度

D. 財(cái)務(wù)角度

【答案】ABCD

【解析】業(yè)務(wù)量增長(zhǎng)率���、預(yù)期利潤(rùn)屬于財(cái)務(wù)角度���;交貨時(shí)間屬于顧客角度和內(nèi)部流程角度���;主要員工保留率 屬于創(chuàng)新與學(xué)習(xí)角度。

【知識(shí)點(diǎn)14】企業(yè)主要的利益相關(guān)者

一���、 權(quán)力與利益相關(guān)者分析是公司戰(zhàn)略分析的重要組成部分���,公司戰(zhàn)略的制定與實(shí)施和其各利益相關(guān)者利 益與權(quán)力的均衡密不可分。

二���、 利益相關(guān)者定義:利益相關(guān)者是對(duì)企業(yè)產(chǎn)生影響的���,或者受企業(yè)行為影響的任何團(tuán)體和個(gè)人���。

三、 利益相關(guān)者理論認(rèn)為:企業(yè)各利益相關(guān)者的利益期望���、利益沖突���、利益均衡以及相對(duì)權(quán)力是問(wèn)題的關(guān) 鍵。

四���、內(nèi)部利益相關(guān)者及其期望

內(nèi)部利益相關(guān)者

利益期望

股東與機(jī)構(gòu)投資

資本收益一一股息���、紅利

經(jīng)理階層

銷售額最大化(信息不對(duì)稱控制企業(yè))

企業(yè)員工

追求個(gè)人收入和職業(yè)穩(wěn)定的極大化

五、外部利益相關(guān)者及其期望

外部利益相關(guān)者

利益期望

政府

稅收

購(gòu)買者/供應(yīng)者

各自階段的價(jià)值增值

貸款人

按時(shí)償付貸款本息

社會(huì)公眾

社會(huì)責(zé)任(部分股民的特殊期望)

L了

企業(yè)內(nèi)部利益相關(guān)者與 外部利益相關(guān)者的交集

注冊(cè)會(huì)計(jì)師 CPA 公司戰(zhàn)略與風(fēng)險(xiǎn)管理 第70講

注冊(cè)會(huì)計(jì)師 CPA 公司戰(zhàn)略與風(fēng)險(xiǎn)管理 第70講